【よくある指摘】 日本国債の格付けが下がっている

【反論】 国債の格付け会社の判断能力を疑うべき

国債の格付けが下がるのは「財政破綻リスクが上がったとき」である。

日本国の財政が破綻する可能性がほぼゼロであることは以下で述べているが、自国通貨建ての国債で財政破綻することはあり得ないことは財務省も認めている(国債が外貨建てであれば、財政破綻リスクが存在する)。

日本は財政破綻する?への反論

ところが、日本国債の格下げの根拠がプライマリーバランスによるものだとしたら、誤った貨幣観に基づく評価である。

すなわち、お金というのは有限であり、政府が国債を発行した場合は、必ず返さなければならないという誤った前提がある。

しかし、現実は中央銀行が国債の償還を肩代わりする(買いオペ)ことで、世の中に出回るお金の量が増えるだけであり、 破綻することはあり得ない。

【よくある反応】 国債の格付けが下がれば、国債が売れなくなるので破綻する

【反論】 国債の格付けが下がっても影響は限定的

国債の「格付けの影響力」が強く、国債が売れなくなるというリスクは皆無ではないが、現実には国債の格付けによる

市場への反応は限定的と思われる。

逆に国債の金利が上がることによって、「マクロ経済を分かっている」日本の民間銀行が喜んで国債を買うであろうという指摘もある。

【引用】

永濱 利廣(第一生命経済研究所)

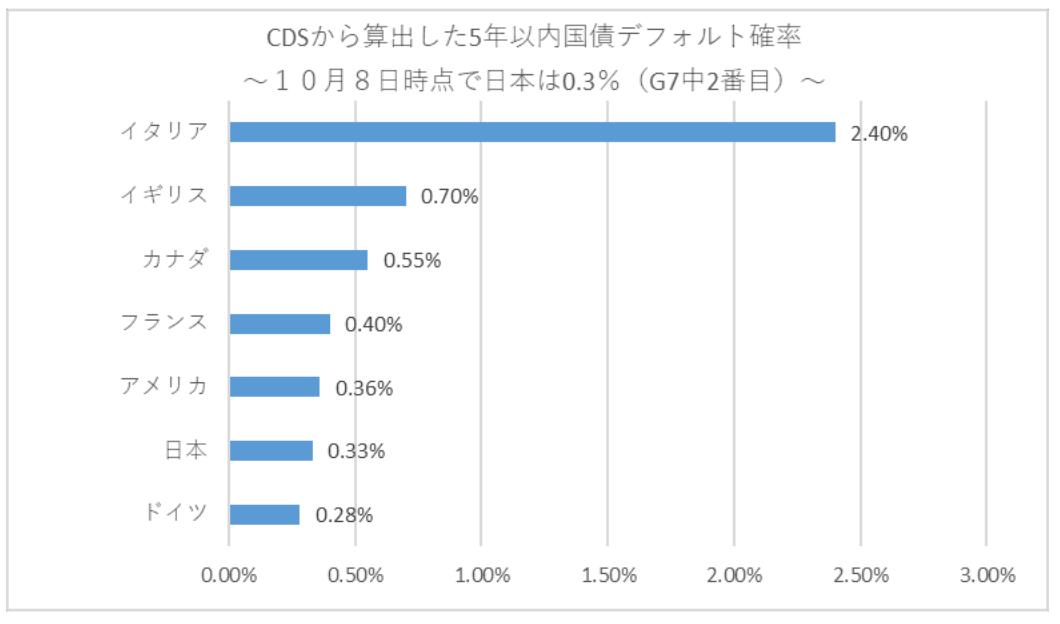

G7中2番目に財政リスクが低い日本

こうしたことは、市場も織り込み済みである。というのも、直近のクレジットデフォルトスワップ(CDS)でみたG7国債の5年以内のデフォルト確率を比較すると、日本は0.33%とG7諸国中ドイツに次いで2番目に低いのに対し、英国は0.70%と日本の2倍以上の水準に達しており、イタリアに次いで二番目に高いことがわかる。

永濱 利廣(第一生命経済研究所)

G7中2番目に財政リスクが低い日本

こうしたことは、市場も織り込み済みである。というのも、直近のクレジットデフォルトスワップ(CDS)でみたG7国債の5年以内のデフォルト確率を比較すると、日本は0.33%とG7諸国中ドイツに次いで2番目に低いのに対し、英国は0.70%と日本の2倍以上の水準に達しており、イタリアに次いで二番目に高いことがわかる。

【引用】

(朝日新聞 2015年9月19日)

麻生氏「格付け会社、影響力なくなった」 国債引き下げ

格下げで(長期)金利がどれだけ上がったか。市場は反応していない。格付け会社の影響力がなくなった。

(朝日新聞 2015年9月19日)

麻生氏「格付け会社、影響力なくなった」 国債引き下げ

格下げで(長期)金利がどれだけ上がったか。市場は反応していない。格付け会社の影響力がなくなった。

【引用】

新世紀のビッグブラザーへ(三橋貴明 2022年2月13日)

政府のプライマリーバランスの黒字化は、国民赤字化目標。これはもう、絶対に否定できない事実なのです。

(中略)

『家計や企業の多額な貯蓄が日本の債務を支えている』 ムーディーズのシニア・バイス・プレジデントすら、このレベルか

(中略)

単に、政府が資金不足を増やせば、民間の資金過剰が増えているだけ。正しい貨幣観を知れば、 「んなこたあ、当たり前だろ」となるのですが、格付け会社のシニア・バイス・プレジデントですら、この有様。大げさでも何でもなく、貨幣観の誤りは、「人類の病」です。

新世紀のビッグブラザーへ(三橋貴明 2022年2月13日)

政府のプライマリーバランスの黒字化は、国民赤字化目標。これはもう、絶対に否定できない事実なのです。

(中略)

『家計や企業の多額な貯蓄が日本の債務を支えている』 ムーディーズのシニア・バイス・プレジデントすら、このレベルか

(中略)

単に、政府が資金不足を増やせば、民間の資金過剰が増えているだけ。正しい貨幣観を知れば、 「んなこたあ、当たり前だろ」となるのですが、格付け会社のシニア・バイス・プレジデントですら、この有様。大げさでも何でもなく、貨幣観の誤りは、「人類の病」です。

【引用】

新世紀のビッグブラザーへ(三橋貴明 2018年3月5日)

実に不思議な話ですが、なぜか現在の「世界」では、格付け会社と称する連中が国債の格付けを公表しており、その際に「国債の通貨」については全く無視します。

というわけで、100%デフォルト(債務不履行)がない日本政府の国債の格付けは、ムーディーズがA1、S&PがA+、フィッチがAで、いずれも最高格付け(AAA)ではありません。それどころか、日本国債は韓国や中国よりも格付けが低いのです。

格付け会社は、頻繁に日本国債の格下げを行い、そのたびに新聞が、「日本国債が格下げされた! 金利高騰で破綻する!」

と、大騒ぎをするわけですが、別に何も起きません。格下げで金利が多少上がったとしても、銀行が購入に殺到し、金利がむしろ下がる、という光景は何度も見ましたが。

あるいは、消費税増税論者たちは、「消費税を増税しなければ、国債が格下げされて国の信認が何だかんだ!」 と、ヒステリックに騒ぎ立てていたわけですが、過去の「格下げ」でいかなるデメリットが日本に生じたか。誰一人、振り返ろうともしません。何しろ、事実として格下げされても「何も起きない」わけですから、振り返るわけにはいかないのです。

新世紀のビッグブラザーへ(三橋貴明 2018年3月5日)

実に不思議な話ですが、なぜか現在の「世界」では、

というわけで、100%デフォルト(債務不履行)がない日本政府の国債の格付けは、ムーディーズがA1、S&PがA+、フィッチがAで、いずれも最高格付け(AAA)ではありません。それどころか、日本国債は韓国や中国よりも格付けが低いのです。

あるいは、消費税増税論者たちは、「消費税を増税しなければ、国債が格下げされて国の信認が何だかんだ!」 と、ヒステリックに騒ぎ立てていたわけですが、過去の「格下げ」でいかなるデメリットが日本に生じたか。誰一人、振り返ろうともしません。何しろ、事実として格下げされても「何も起きない」わけですから、振り返るわけにはいかないのです。